累進課税制度が採用されている日本では、所得や収入が高くなるほど国に納める所得税や社会保険料が高くなる仕組みとなっています。

そのため高収入の職業である医師は大きな税金の負担も抱えており、Dr.転職なびが実施したアンケートでも、多くの医師が税金の高さに悩んでいると回答しています。

そんな医師が税の負担を軽減するためには、どのような対策が有効なのでしょうか。

確定申告についてお話を伺った前編に続き、医師にオススメの税金対策について税理士の飯田先生にお話を聞きました。

飯田 光(いいだ ひかる)

国内最大手「日本経営ウィル税理士法人」へ在籍中、メガバンクへ出向し事業承継業務に従事。その後、マネーフォワードグループ税理士法人にて、中小企業向けにクラウド型会計システムを駆使し先進的な税理士業務を行う。

現在は「株式会社G.C FACTORY」に所属し、主にヘルスケア領域に特化した事業承継、M&A業務に従事。また、税理士として「税理士法人G.C FACTORY」にも所属。医師からの確定申告や節税対策などに関する相談も多く受けている。

医師の多くが「税金の高さ」に悩んでいる

高年収というイメージがある医師ですが、実際は多額の税金や社会保険料を納める必要があるため、可処分所得が実は少ないというケースも多いようです。

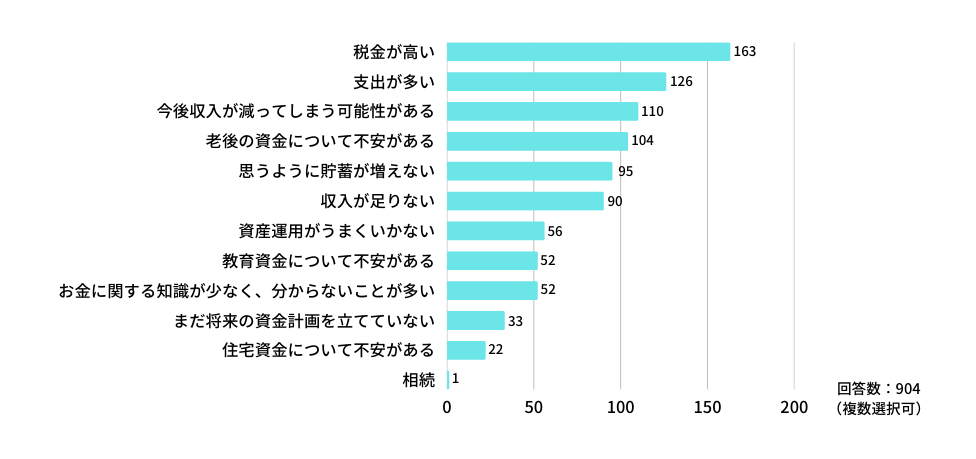

Dr.転職なびが実施したアンケートにおいても、医師が抱えるお金に関する悩みや不安の要因として「税金が高いこと」が最多となりました。

Q: (お金に関する)どのようなことに不安や悩みがありますか?

このような背景から、所得控除や非課税制度を用いて支払うべき税金を積極的に低く抑える節税の一環として投資を行っている医師も少なくないようです。

▼関連記事

今回は税理士の飯田先生に、おすすめの税金対策についてお伺いします。

節税したい医師におすすめの税金対策①「NISA」

高年収の医師が注目すべき「申告分離課税」とは?

編集部:ニュースなどで話題になることも多く注目度の高いNISAですが、医師の税金対策としておすすめされる理由を教えていただけますか?

「分かりました。まずは、その前提となる税金の仕組みや「申告分離課税」というものについて お話させていただきますね。

まず1年間の収入から必要経費などにあたる額を差し引いた残りの金額を所得といいますが、この所得は税法上10種類(給与・事業・利子・配当・譲渡・不動産・一時・退職・山林・雑)に分類されています。

これらの所得にかかってくる税金が、所得税です。

税額は「総合課税」という方式に則って、すべての所得金額を合算し、その金額に税率を掛け合わせて計算をします。

すべての所得金額を合算した額に5%~最大45%の税率を掛けたものが所得税、10%の税率を掛けたものが住民税として課税される仕組みになっています。

冒頭のアンケートで先生方が「税金が高い」と仰っていたのは、おそらくこの総合課税方式で計算される所得税や住民税のことなのではと推測されます。

特に所得税は、控除後の所得が高いほど適用される税率が高くなる仕組み(累進税率)となっていますので、年収が高い医師の場合は負担の大きさを顕著に感じるケースが多いのかもしれませんね。

このような「総合課税」方式で課税される所得がある一方、例外的な扱いとして「申告分離課税」方式で課税される所得もあります。」

編集部:「申告分離課税」ですか?はじめて聞きました。詳しく教えて下さい。

「申告分離課税とは、他の所得金額とは合算せずに、その所得の金額のみ単独で一定の税率を掛けて 税額を計算する課税方式のことをいいます。

なお、2023年1月時点での株式等を譲渡した場合の税率は20.315%となっています。

この申告分離課税方式の対象となる所得には、不動産や株式の売却などによる「譲渡所得」などが該当します。

つまり株式売買で得た利益のうち、およそ2割は税金、残りの約8割は手元に残るお金ということになります。

この申告分離課税方式の大きな特徴は、控除後の所得が高いほど適用される税率が高くなる累進税率と異なり、適用される税率が一定である点です。

特に高年収である医師の場合は、この「分離課税」となるものを上手に利用しながらしっかりと所得を得ていくことが、税引き後のお金を蓄積することに繋がるのではと思います。」

2024年から始まる「新NISA」で、より積極的に投資しやすくなる

「この分離課税を活用するのでしたら、NISAがおすすめです。

NISAは、2014年1月から国民の資産形成を後押しするために始まった税制優遇制度です。

通常の証券口座で管理する株式投資や投資信託では、配当金や売却益などの利益のうち約2割が税金となりますが、NISA口座内で生じた利益はすべて非課税になります。

つまり通常の証券口座よりもNISA口座を利用して投資を行った方が、手元に残る収益が大きくなるということです。

なお現行のNISAは2023年末で一旦終了となり、2024年には大幅なリニューアルが予定されています。

2022年12月には、年間投資枠や非課税保有期間が大きく拡充されるという情報が政府から発信されています。

参照)財務省「令和5年度税制改正の大綱の概要」

今回の税制改正の中でも、このNISA制度の拡充は大きなトピックとなっています。

以前、老後20~30 年間で約1,300 万円~2,000 万円が不足するという試算を発端に物議を醸した「老後2,000万円問題」が話題になりました。

今回の改正で予定されているNISA拡充も、政府から国民に向けた「老後に備えて、自身でしっかり資産形成を」というメッセージとも捉えられますね。」

「新NISA」のメリットは?

編集部:老後を見据えた資産形成のためにも、さらにNISAを活用していこうといったことでしょうか。

2024年からの新NISAでは、具体的にどのような点が変わるのでしょうか。

「新NISA制度の大きなトピックは、投資の上限額や非課税保有期間が大幅に拡充されることです。

主なポイントをまとめてご紹介しますね。」

◆年間で投資できる上限額が大きく拡充される

現行のNISA制度においては、「NISA(いわゆる一般NISA)」は年間120万円まで、少額から始められる長期・積立・分散投資を支援するための税制優遇制度である「つみたてNISA」では年間40万円まで投資することができます。

一方の新NISA制度における年間投資上限額は、「一般NISA」に代わる「成長投資枠(仮称)」では現行の2倍となる年間240万円、「つみたてNISA」では現行の3倍となる120万円までと大幅に拡充される予定となっています。

◆「一般NISA(成長投資枠)」と「つみたてNISA」の併用が可能に。年360万円まで非課税で投資できる

現行のNISA制度は「一般NISA」と「つみたてNISA」の2種類の枠があり、どちらか一方を選択する方式となっていますが、2024年からの新NISA制度では「成長投資枠(仮称)」と「つみたてNISA」を併用することが可能です。

現行のNISA制度では年間投資額は120万円(「一般NISA」を選択した場合)でしたが、新NISA制度では「成長投資枠(仮称)」「つみたてNISA」を併用することで年間360万円まで非課税で投資できるようになります。

◆非課税保有期間が、「無期限」に変更される

現行NISA制度における非課税保有期間は、「一般NISA」で5年間、「つみたてNISA」で20年間と限定されています。

一方の新NISA制度では「成長投資枠(仮称)」「つみたてNISA」ともに、非課税保有期間が無期限に変更となります。

例えば、「成長投資枠(仮称)」と「つみたてNISA」を併用した場合の投資上限額となる1,800万円を投資した結果、将来的に3,000万円まで値上がりしたとします。

この場合、1,200万円分の利益を無期限に、非課税で受け取ることができます。

NISAのデメリットは?

編集部:リニューアルによって、ますます積極的に投資する方が増えそうですね。

一方で、NISAにはデメリットとなる部分はあるのでしょうか?

「NISAのデメリットとしては、NISA口座内で発生した損失と特定口座や一般口座で発生した利益の損益通算(利益と損失の相殺)ができないことが挙げられます。

通常であれば損失分を別の利益から差し引き、利益の課税額を減らすことができます。

しかしNISA口座内で売買する場合は、利益に課税されないと同時に損失も税務上ないものとみなされるため、他の口座で利益が出ていても損失の相殺ができず、結果的に納税額が増えてしまうようなケースもあります。」

編集部:なるほど…それは気を付けておきたいポイントですね。

大きな損失が出てしまわないような対策はあるのでしょうか。

「一概には言えませんが、長期的な視点でマーケット全体に投資するような商品を選択すると良いかもしれませんね。

株式市場は、日々成長しているものです。

ですので、マーケット全体に投資するようなものであれば、基本的に上がっていく傾向にあると思います。

米国株や日本市場全体などに投資する商品は、私自身も個人的に活用しています。」

節税したい医師におすすめの税金対策②「ふるさと納税」

ふるさと納税とは?

編集部:続いては、ふるさと納税ですね。おすすめの理由などをお聞かせ頂けますか?

「まずは、ふるさと納税とはどのような制度なのかご説明させていただきますね。

ふるさと納税とは、自分の選んだ自治体に寄附を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります)。

例えば10万円を寄付した場合は、98,000円が所得税 と住民税から控除されます。

なお、ふるさと納税は支払う税金を減らすことができる制度ではありません。

あくまでも、先に支払った金額分だけ、納める税金が減るという考え方になります。」

実質2,000円で、寄付額のおよそ3割相当の返礼品をもらえる

編集部:なるほど、ふるさと納税に「節税効果はない」ということですね。

それでは、ふるさと納税にはどのようなメリットがあるのでしょうか。

「ふるさと納税の大きなメリットの一つは、返礼品を受け取れることです。

各自治体では、寄付金額に応じた返礼品を用意しています。一時ニュース等でも話題になっていた還元率(返礼率)は、今は30%ほどの自治体が多くなっているようです。

つまり10万円寄付する場合は、実質2,000円の負担でおよそ3万円相当の返礼品が届くということですね。

一時的な自己負担額はあるものの、実質2,000円で各地の特産品を受け取ることができることは大きな魅力といえるのではないでしょうか。

このふるさと納税の寄付を受け付けているサイトは、数多くあります。

なかには、寄付が通常の買い物と同じようにショッピング扱いとなり、ポイントやマイルが特典として還元されるサイトもあります。

また、寄付金の支払いでクレジットカードを使用する場合は、クレジットカード会社からポイントが還元されるケースもあります。

比較検討しながらご自身に合ったものを探してみると、よりお得にふるさと納税を利用できるかもしれませんね。」

ここまで、医師にオススメの税金対策について税理士の飯田先生にお話を伺いました。

気になるものはありましたか?

高額所得者である医師だからこそ、節税のメリットは大きくなります。

今回ご紹介いただいたNISAは節税に加えて老後に備えた資産形成も実現できる制度ですし、ふるさと納税は少ない負担で返礼品が届くという嬉しいメリットのある制度です。

いずれも多忙な医師でも始めやすいものかと思いますので、ぜひ活用されてみてはいかがでしょうか。

◆調査概要「医師の資産形成・運用についてのアンケート」

調査日:2022年12月20日~12月27日

対象:Dr.転職なび・Dr.アルなびに登録する会員医師

調査方法:webアンケート

有効回答数:387