医師は理想のキャリアを実現するために、転職を複数回にわたって経験することも珍しくありません。

そのため1つの医療機関での勤続年数が比較的短くなったり、医師への退職金制度自体がない医療機関で働いたりするケースもあるでしょう。

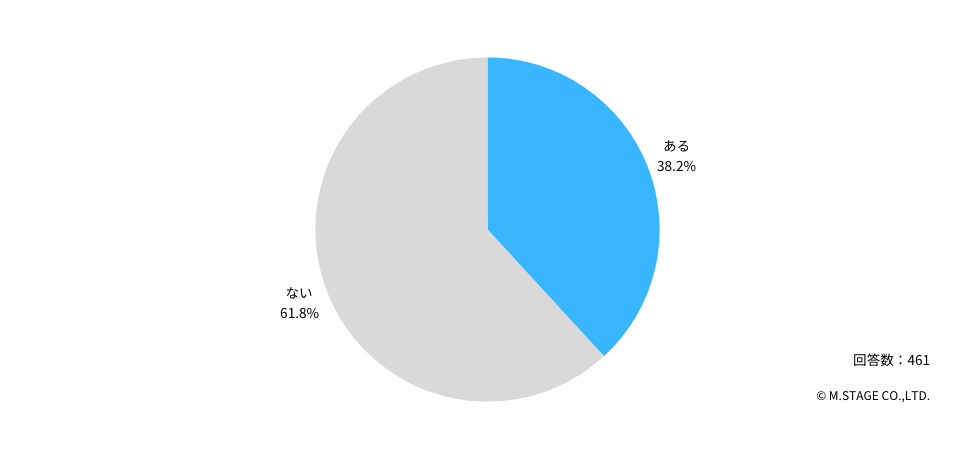

実際に「Dr.転職なび」の調査では、61.8%を占める医師の勤務先には医師への退職金制度がなく、多くの医師が将来のお金について不安を感じていることがわかりました。

そこで本記事では、医師461名から回答を得たアンケート結果をもとに、医師の退職金事情や老後の備えの準備状況、今からできる対策方法等をご紹介します。

医師の退職金事情

そもそも、退職金制度とは?

退職金制度とは、定年等一定の年数以上働いた労働者を対象に、雇用主から報酬が支給される制度です。

なお、日本の法律では退職金制度に関する定めはないため、制度を導入するかどうかは雇用者の裁量に委ねられています。

支給額の計算方法等は、雇用主に委ねられている

支給に関するルールや計算方法に関しても、各企業や医療機関が主体的に定めているものとなります。

一般的には勤続年数に比例して算出されるケースが多く、ひとつの職場で働く期間が長ければ長いほど、支給される退職金も増える傾向があります。

なお、長年の勤労に対する報償的給与であること等から、退職所得控除が設けられている、他の所得と分離して課税される等、税負担が軽くなるよう配慮されていることも特徴です。

参照:国税庁「退職金と税」

61.8%の医師は、現在の勤務先に「退職金制度がない」

厚生労働省の「令和5年就労条件総合調査概況」によると、全体の74.9%にのぼる企業では退職金制度が設けられています。

さらに「医療、福祉」分野に絞り込んでみると、75.5%の企業や医療機関が退職金制度を導入していることがわかります。

ただし、医療機関全体としては制度がある一方で、医師の退職給付に関する規定はないというケースも少なくないようです。

今回の調査でも、勤務先に退職金制度があると回答した医師は4割弱にとどまる一方で、退職金制度がない医師は全体の6割以上を占めています。

Q:現在のご勤務先には、退職金制度はありますか?

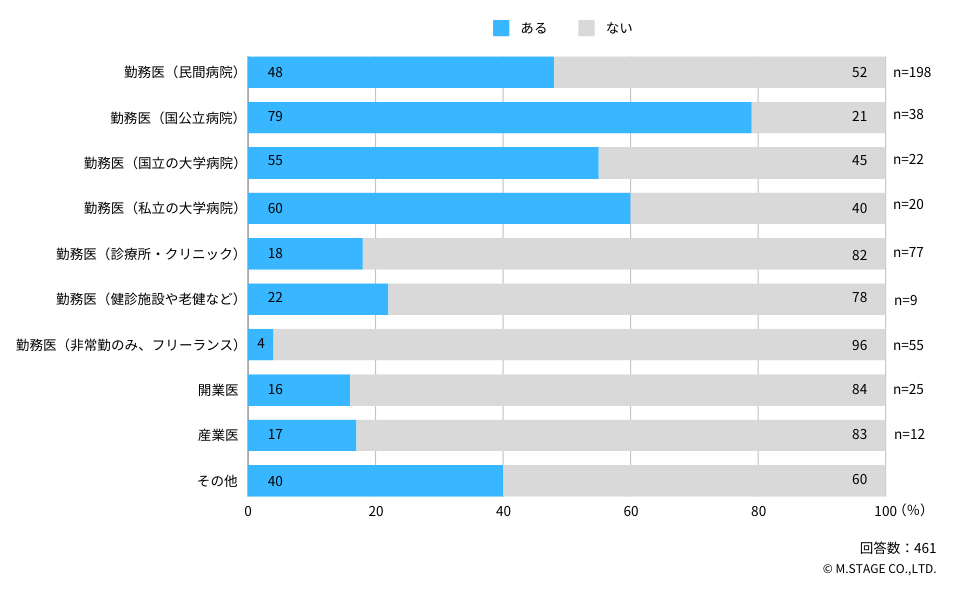

医師の退職金制度がある割合が高いのは、国公立病院や大学病院

なお、勤務先の種別や働き方によっても、退職金制度に関する状況は異なります。

今回の調査では、退職金制度がある医師の割合が最も高いのは「勤務医(国公立病院)」(79%)で、「勤務医(私立の大学病院)」(60%)、「勤務医(国立の大学病院)」(55%)が続く結果となりました。

反対に、退職金制度がない医師の割合が高くなったのは、「勤務医(非常勤のみ、フリーランス)」(96%)、「開業医」(84%)、「産業医」(83%)でした。

上記の結果からは、医師に対する退職金制度がない医療機関は決して珍しくないことがわかります。

勤務先の制度自体をまだ把握していない場合には、雇用契約書や就業規則等に記載されている内容を確認しておきましょう。

医師の老後資金に対する不安と、必要な備えの考え方

多くの医師が、「将来のお金」について不安を感じている

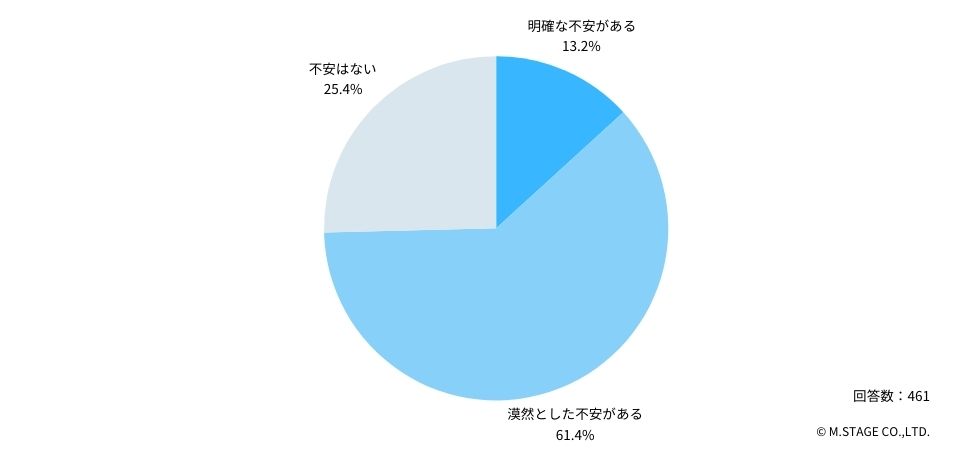

6割を超える医師の勤務先では退職金制度がないという状況の中、将来に関する不安を感じている医師は多くいます。

Q:お金や働き方、プライベートといった将来について、不安に感じることはありますか?

最も多かったのは「漠然とした不安がある」(61.4%)で、「明確な不安がある」(13.2%)と合わせて74.6%の医師は将来に対する不安があるという結果となっています。

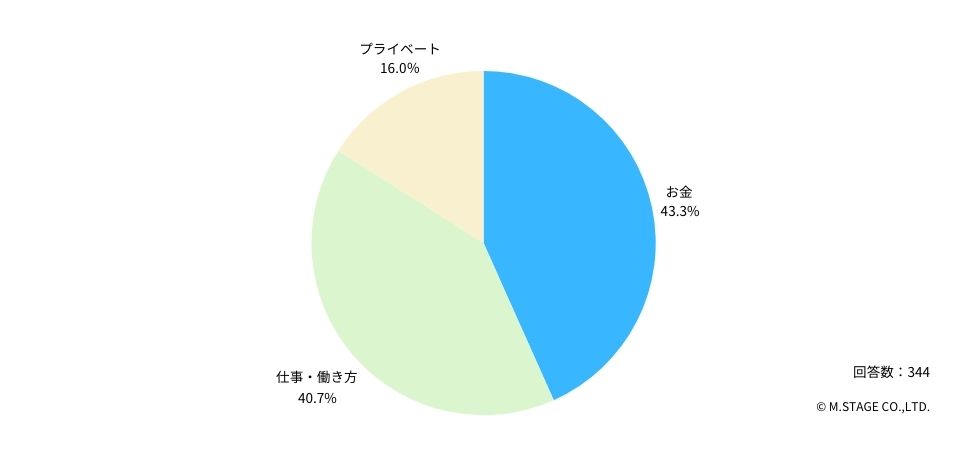

さらに不安の要因を尋ねた質問では「お金」(43.3%)が最多となり、「将来のお金」に関する不安がある医師が多いことがわかります。

Q:不安を感じているのは、とくにどの項目ですか?

以下は、医師から寄せられたコメントです。

◆インフレによる物価上昇

・インフレに収入が追い付かない。(40代後半/放射線科/勤務医(国公立病院))

◆「医師の働き方改革」に伴う収入減少

・医師の働き方改革の影響によるバイト制限で、収入が減少する。(30代後半/小児科/勤務医(国立の大学病院))

◆ローン等、家族に関する費用

・家のローンや貯金、保険料などの出費。(40代後半/産業医)

・息子の大学受験費用がかかる。(50代前半/婦人科/勤務医(非常勤のみ、フリーランス))

・家族が増えて養っていけるかどうか。(30代後半/呼吸器内科/勤務医(民間病院))

◆自身が体調を崩したときの備え

・体調不良になっても、持ち堪えられるほどの蓄えがあるか不安がある。(60代前半/婦人科/勤務医(非常勤のみ、フリーランス))

◆老後に向けた金銭的備え

・年金生活は苦しいと思う。(70代以上/一般内科/産業医)

・定年退職後の収入を確保できるかどうか。(40代後半/健診・ドック/勤務医(民間病院))

・老後の安定した暮らしを維持できるだけの蓄えを準備できるか。(60代前半/一般内科/勤務医(診療所・クリニック))

◆将来に向けた資産形成に関する情報不足

・貯蓄や投資、税制の情報に乏しい。(30代前半/精神科/勤務医(国公立病院))

・いくら貯金があればいいのか?(60代前半/小児科/勤務医(民間病院))

老後に向けて準備する金額の考え方

それでは、安心して老後を迎えるためには、どれくらいの資金があれば良いのでしょうか。

まずは、老後に使う金額と老後に得られる収入を割り出し、準備が必要な金額のイメージを具体的につかむことが大切です。

老後に使う金額は、どのくらい?

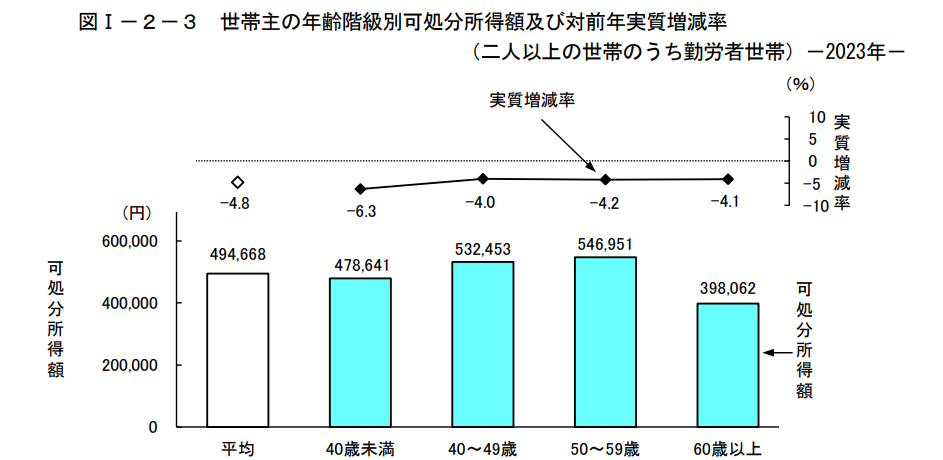

収入から税金や社会保険料などの非消費支出を差し引いた額のことを、可処分所得といいます。

総務省の「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、二人以上の世帯のうち、勤労者世帯の可処分所得の月平均額は494,668円となっています。

この月平均額から60歳~80歳で使う金額を割り出してみると、老後の20年間で使う金額の目安は約9,600万円と考えることができます。

さらに年齢階級別に可処分所得を見てみると、50代までは右肩上がりで月平均額は約55万円まで上昇します。

しかしその後、多くの方が定年を迎える年齢階級である60歳以上では、月平均額は40万弱にまで減少していることがわかります。

出典:総務省「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」

医師は年収が高い職種であるため、一般企業で働く方と比べて生活水準が高い方が多いかもしれません。

もちろん生活水準を下げることで使う金額は減らせますが、一度上がった生活水準を急に下げることはなかなか難しいものです。

加えて、年齢を重ねるにつれて医療費の負担が大きくなったり、臨時出費が発生したりすることも想定しながら、いざというときに備えておく必要もあるでしょう。

上記のような可処分所得の推移を念頭に置きながら、徐々に生活水準の見直しを進めていくのも1つの方法です。

医師が引退後に得られる収入は、どのくらい?

一方で、勤務先からの退職金がない医師の主な収入源は公的年金になります。

開業医の場合は公的年金である国民年金を、勤務医の場合は国民年金に加えて厚生年金を受け取ることができます。

公的年金で受け取れる額は加入期間等の状況により大きく異なりますが、2023年の月額平均は国民年金で56,316円、厚生年金で143,973円です。

参照:厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

しかし、上記のような公的年金からの収入だけでは、老後の生活費をまかなうことは難しいと感じる方が多いのではないでしょうか。

超高齢化社会および少子化が進行する日本では、今後年金制度がどのように変化していくのか見通しが立たない状況でもあります。

よって医師が安心して老後の生活を迎えるためには、なるべく早い段階から老後資金について考え、自分に合った方法で資産を形成していくことが重要です。

医師がすでに実施している老後の備えと、資産形成の方法

それでは、実際に老後の備えをしている医師はどのくらいいるのでしょうか。

医師の老後に向けた資金の準備状況や、その方法を調査しました。

66.8%の医師は、公的年金以外の老後資産を準備している

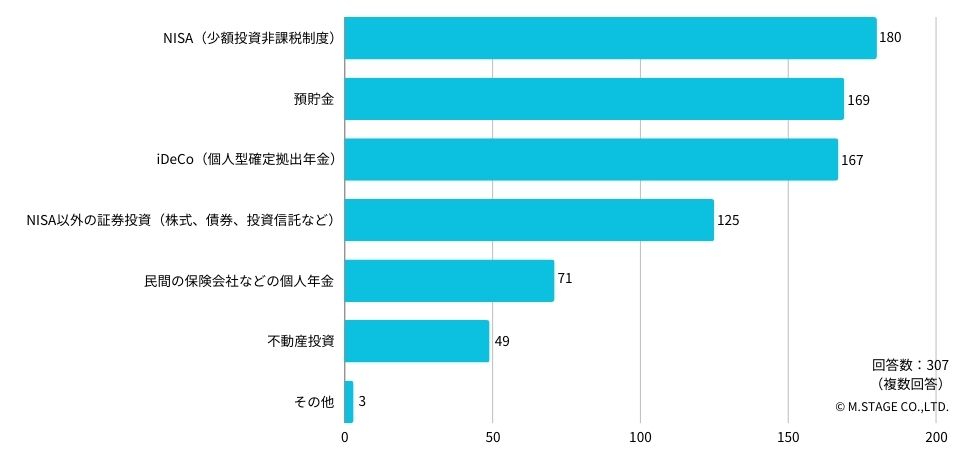

公的年金以外の資産準備状況に関する質問では、7割弱の医師が公的年金以外の資産を自身で準備していると答えています。

Q:老後に向けて、公的年金以外にご自身で準備している資産はありますか?

前述の通り、医師の場合は退職金制度がない勤務先で働くケースも珍しくありません。

さらに公的年金の給付額も老後の生活資金としては十分とはいえない中で、個人的に老後資金を準備している医師が多いようです。

医師が老後の資産を増やすための方法3選

NISA等で資産運用する

医師を引退した後も継続的に収入を確保する方法の1つが、資産運用です。

今回の調査で、老後に向けて準備している資産として最も多くの回答されたのは「NISA(少額投資非課税制度)」(回答数:180)でした。

Q: 準備している資産として、当てはまるものを教えてください。(退職金を除く)

合わせて、「iDeCo(個人型確定拠出年金)」(回答数:167)や「NISA以外の証券投資(株式、債券、投資信託など)」(回答数:125)等、これまでに得たお金を育てて増やしていくという方針で資産を運用し、老後に備えている医師が多くいることがわかります。

私的年金に加入する

また、国民年金や厚生年金以外の年金への加入も、老後の収入確保策として有効な方法の1つです。

一般的に、老後にもらえる年金は「3階建て構造」といわれます。

具体的には、公的年金である「国民年金」が1階部分で、会社員や公務員が加入できる「厚生年金」が2階部分、被保険者が任意で加入し公的年金に上乗せする「私的年金」です。

![出典:厚生労働省「[年金制度の仕組みと考え方]第2 公的年金制度の体系(被保険者、保険料)」](https://tenshoku.doctor-navi.jp/blog/wp-content/uploads/2024/05/年金制度の仕組み.jpg)

出典:厚生労働省「[年金制度の仕組みと考え方]第2 公的年金制度の体系(被保険者、保険料)」

この私的年金には、民間の保険会社が提供する個人年金のほか、以下のような団体等が運営元となっている年金もあります。

◆小規模企業共済(運営:中小機構)

小規模企業(事業)の経営者や役員の方が、廃業や退職時の生活資金などのために積み立てることのできる「経営者のための退職金制度」です。

医師の場合は、開業医が引退後に備えて積み立てを行うケースが多いようです。

加入要件等は、以下のページで詳細をご確認ください。

参照:中小機構「小規模企業共済」

退職金制度が充実した医療機関に転職する

老後への備えを検討する際には、まずは現在の勤務先の退職金制度について正確に把握することから始めましょう。

勤務先に退職金制度がある場合には、以下の項目を確認しておくと良いでしょう。

- 退職金が支給される要件(勤続年数等)

- 退職金の支給方法(毎月の給与に含まれているか等)

- 退職金の計算方法(定額方式、退職時基本給、ポイント制等)

その上で「受け取れる退職金が少ない」「自身は退職金制度の対象ではない」「退職金制度自体が存在しない」といった場合には、退職金制度が充実した医療機関への転職を検討してみることも一案です。

転職時に「退職金に関する条件」を最優先して検討する医師は少ないかもしれませんが、一方で退職金の有無や支給額は老後の生活に大きく影響するものです。

上述の資産運用や私的年金とともに、まとまった金額を受け取れる退職金をもとに老後に備えることができれば、将来のお金に関する不安も和らぐのではないでしょうか。

老後の生活設計も見据えた情報収集なら「Dr.転職なび」がオススメ

退職金制度の充実した医療機関に関する情報収集を行う場合は、医師専門の転職エージェントを介して退職金規定の有無や詳細を確認してみると良いでしょう。

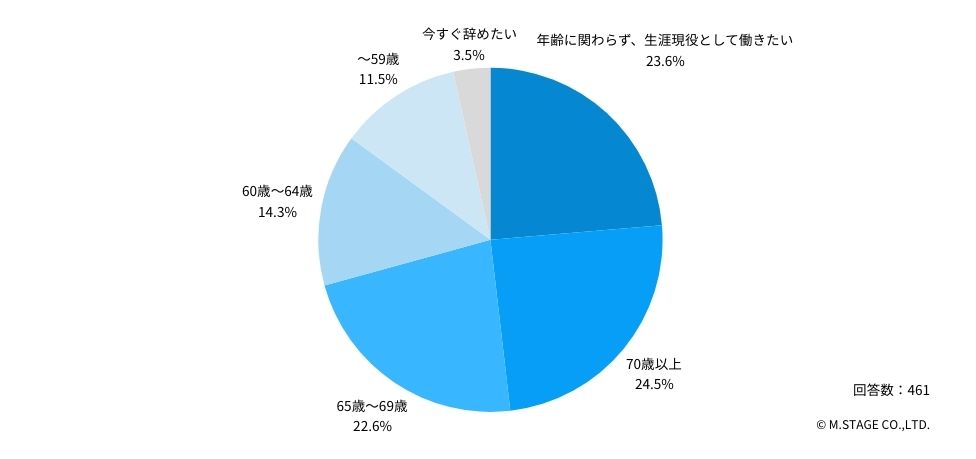

なお今回の調査では、全体の7割を超える医師が「65歳を超えても、医師として働きたい」と回答しています。

Q:将来、何歳まで医師として働きたいと思いますか?

先生の老後への備えに関する不安を軽減し、かつ年齢にとらわれず能力を存分に発揮できる場所や働き方の選択肢を、私たち「Dr.転職なび」のコンサルタントがご案内します。

老後に向けたキャリアプランについてお悩みやご不明な点がある先生は、ぜひお気軽にご相談ください。

◆調査概要「将来のキャリアやお金に関するアンケート」

調査日:2024年4月9日~4月16日

対象:Dr.転職なび・Dr.アルなびに登録する会員医師

調査方法:webアンケート

有効回答数:461

▼関連記事